ESG

Ostatnia aktualizacja: 14.03.2024

„Czy lubicie być okłamywani? Czy zawsze macie pewność, że to, co kupujecie lub jecie (i za co często płacicie więcej) powstało w sposób zrównoważony?” – pyta dr Marta Szymborska w swojej serii ESG Dla Liderów Jutra na Youniversity. W artykule przypominamy najważniejsze wnioski z wystąpienia Dr Marty Szymborskiej podczas II Edycji Leadership Excellence Summit 2024. Artykuł oscyluje wokół sytuacji obecnej, oczekiwań formalnych w kontekście ESG oraz praktycznego podejścia do wdrażania zasad zrównoważonego rozwoju w sposób, który przynosi korzyści zarówno organizacji, jak i jej pracownikom.

Wstęp do artykułu

Podczas II Edycji Leadership Excellence Summit 2024 w panelu Skuteczny Rozwój wystąpiła dr Marta Szymborska, ekspertka ds. ESG z 15-letnim doświadczeniem w tworzeniu strategii i raportów zrównoważonego rozwoju. Dr Szymborska jest autorką ponad 200 publikacji na temat zrównoważonego rozwoju. W 2022 roku obroniła doktorat na temat wpływu strategii ESG na wizerunek marki. W 2023 roku pomagała w opracowaniu strategii ESG – m.in. dla No Limit, Arra Group, Solar czy Alfa Terminal. Prowadzi zajęcia z ESG na pierwszym MBA ESG na Uczelni Łazarskiego i EMBA na Akademii Kaliskiej. Jest członkiem Grupy ds. Taksonomii w Ministerstwie Rozwoju i Technologii. W 2023 roku przeszkoliła ponad 2000 specjalistów z zakresu ESG.

W swoim wystąpieniu „Jak dzięki ESG zamienić ryzyko na szansę rozwoju firmy i pracowników” Dr Szymborska przeanalizowała trendy w zakresie ESG oraz pokazała, jak zaangażować obecnych i przyszłych pracowników we wspólną misję na rzecz zrównoważonego rozwoju. Poruszyła również problem braku specjalistów od ESG oraz temat znajomości wymogów formalnych dotyczących wdrażania polityki zrównoważonego rozwoju.

W niniejszym artykule przypominamy najważniejsze wnioski z wystąpienia Dr Marty Szymborskiej. Artykuł oscyluje wokół sytuacji obecnej, oczekiwań formalnych w kontekście ESG oraz praktycznego podejścia do wdrażania zasad zrównoważonego rozwoju w sposób, które przynosi korzyści zarówno organizacji, jak i jej pracownikom.

Spis treści:

- Wstęp do artykułu

- Łańcuch dostaw słoika

- CSRD – odpowiedź na kluczowe wyzwania rynku w kontekście danych ESG

- Zapisy Dyrektywy i obowiązek raportowania danych ESG

- Kiedy zapisy CSRD wchodzą w życie?

- ESRS

- Dane w łańcuchu dostaw – ryzyka

- Zrównoważony rozwój – dlaczego warto?

- ESG jako szansa na rozwój osobisty

- Mini-leksykon najważniejszych pojęć z obszaru zrównoważonego rozwoju

- Podsumowanie – Manager Transformacji ESG

Zobacz też: Raport Polskiego Stowarzyszenia ESG „Szanse i ryzyka” 2024 – najważniejsze wnioski dla polskich firm

Chcesz wziąć udział w rozmowie z dr Martą Szymborską? Sprawdź szczegóły>>

Łańcuch dostaw słoika

Zacznijmy, trochę dla pobudzenia myślenia w kierunku zrównoważonego rozwoju, od łańcucha dostaw szklanego słoika. Szklany słoik to:

- 1959 ogniw w łańcuchu dostaw,

- do jego produkcji potrzebnych jest 659 substancji, z czego

- do atmosfery emitowanych jest 220 z nich!

Mówimy o produkcji 1 (słownie: jednego) szklanego słoika! Niewiele osób zdaje sobie sprawę, jak wygląda łańcuch dostaw przeciętnego słoika na przetwory i jaki wpływ ma jego produkcja na środowisko.

Jak dzięki ESG zmienić ryzyko w szansę rozwoju firmy i pracowników?

Mówiąc o zrównoważonym rozwoju, dr Marta Szymborska, Head of PR&ESG w GS1 Polska, podkreśliła, że dotychczas, pomimo rosnącej świadomości firm i włodarzy w kontekście zrównoważonego rozwoju, dane, które raportowaliśmy, były nieporównywalne. Chodzi o to, że danych raportowanych w tej samej branży nie dało się porównać według tych samych standardów. Dyrektywa CSRD mówi o tym, że te raporty muszą być wiarygodne, porównywalne i jeszcze dodatkowo weryfikowane przez niezależnych audytorów. Dzięki temu firmy wychodzą z chaosu, mają spójne informacje, które można dokładnie porównywać.

Tych informacji jest bardzo dużo, w łańcuchu wartości mamy mnóstwo dostawców, od których musimy pozyskiwać te dane, a oni nie są gotowi, żeby nam te dane dostarczać. Wróćmy do informacji umieszczonej na początku artykułu dotyczącej łańcucha dostaw szklanego słoika, w którym ilość ogniw jest zaskakująca – sięga prawie 2 tys.! Czyli, producent takiego słoika, będzie musiał pozyskać istotne informacje od dostawców, może to być nawet tysiąc firm, i zwrócić się do nich o dane dotyczące zrównoważonego rozwoju. Będzie to ogromnym wyzwaniem, ale z pomocą przychodzi dyrektywa CSRD, która mówi o tym, że będziemy mieć porównywalność, będziemy mieć wiarygodność i będziemy mieć dostępność danych – właśnie w efekcie ich spójnego raportowania.

Global ESG Monitor zbadał przejrzystość polskich raportów i pomimo że raporty polskich spółek giełdowych są na przedostatnim miejscu, to w jednym aspekcie są one… wysoko. Chodzi o to, że raporty rzadko kiedy zawierają poniżej 300 stron. Generalnie stawiają na ilość stron a niekoniecznie na jakość informacji w nich zawartych. Rzeczywiście, jest co czytać.

CSRD – odpowiedź na kluczowe wyzwania rynku w kontekście danych ESG

Dyrektywa CSR (Corporate Sustainability Reporting Directive, czyli Dyrektywa dotycząca Raportowania w Zakresie Zrównoważonego Rozwoju) stanowi odpowiedź na rosnące zapotrzebowanie rynku na standaryzację i zwiększenie transparentności w raportowaniu danych ESG (Environmental, Social, Governance). Wprowadza bardziej rygorystyczne zasady dotyczące raportowania informacji ESG przez przedsiębiorstwa.

CSRD wymaga od firm, aby w większym stopniu uwzględniały w swoich raportach rocznych informacje dotyczące wpływu ich działalności na społeczeństwo i środowisko. To z kolei pozwala inwestorom, klientom oraz innym interesariuszom na bardziej świadome podejmowanie decyzji, wspiera przejrzystość i ułatwia identyfikację firm działających w sposób zrównoważony.

Dyrektywa ta stanowi krok ku bardziej zintegrowanemu podejściu do zarządzania biznesem, które obejmuje nie tylko tradycyjne wskaźniki finansowe, ale również aspekty związane z odpowiedzialnością społeczną i ekologiczną przedsiębiorstw.

Corporate Sustainability Due Diligence Directive nakłada na przedsiębiorstwa obowiązek należytej staranności w łańcuchu dostaw w zakresie przestrzegania praw człowieka i norm środowiskowych.

CSRD jest odpowiedzią na kluczowe wyzwania rynku związane z danymi ESG, a tymi wyzwaniami są:

- Porównywalność

Dane ujawniane według różnych standardów, wskaźniki liczone według różnych metodologii. - Wiarygodność

Brak mechanizmów kontroli wewnętrznej procesu i jakości danych, brak niezależnej weryfikacji zewnętrznej. - Dostępność

Dane ujawniane przez niewielką grupę podmiotów, zazwyczaj największe podmioty w skali kraju lub branży.

Zapisy Dyrektywy i obowiązek raportowania danych ESG

CSRD, która jest rozszerzeniem i uzupełnieniem wcześniejszej dyrektywy o niefinansowym raportowaniu informacji (Non-Financial Reporting Directive – NFRD), jest wprowadzana stopniowo. Pierwsze etapy wdrożenia przewidziane są na rok 2024, a dotyczą raportów za rok finansowy 2023. Dotyczą one dużych firm, które są już publicznie notowane. Małe i średnie przedsiębiorstwa (MŚP) będą miały więcej czasu na dostosowanie się do nowych wymogów – do roku 2026.

Kto podlega obowiązkowi raportowania ESG:

- Od 1 stycznia 2024:

duże spółki interesu publicznego (zatrudniające powyżej 500 pracowników) już objęte dyrektywą NFRD, wraz z ujawnieniami w 2025 r. - Od 1 stycznia 2025:

duże przedsiębiorstwa, które obecnie nie podlegają dyrektywie NFRD (z ponad 250 pracownikami i/lub 50 mln EUR obrotów i/lub 25 mln EUR całkowitych aktywów), wraz z ujawnieniami w 2026 r. - Od 1 stycznia 2026:

MŚP i inne przedsiębiorstwa notowane na giełdzie, wraz z ujawnieniami w 2027 r.

W okresie przejściowym MŚP będą mogły skorzystać z klauzuli opt-out, co oznacza, że będą one zwolnione ze stosowania dyrektywy do 2028 r.

Raportowane niefinansowe dane będą podlegały obowiązkowemu audytowi, a podanie nieprawdziwych danych będzie podlegało odpowiedzialności karnej i finansowej – również dla członków zarządu.

Kiedy zapisy CSRD wchodzą w życie?

18 miesięcy

Czas na transpozycję do prawa krajów członkowskich UE.

1 stycznia 2024

Podmioty objęte obecnie obowiązkiem sprawozdawczym.

1 stycznia 2025

Duże firmy, nieobjęte obecnie obowiązkiem sprawozdawczym.

1 stycznia 2026

Małe i średnie firmy notowane na giełdzie.

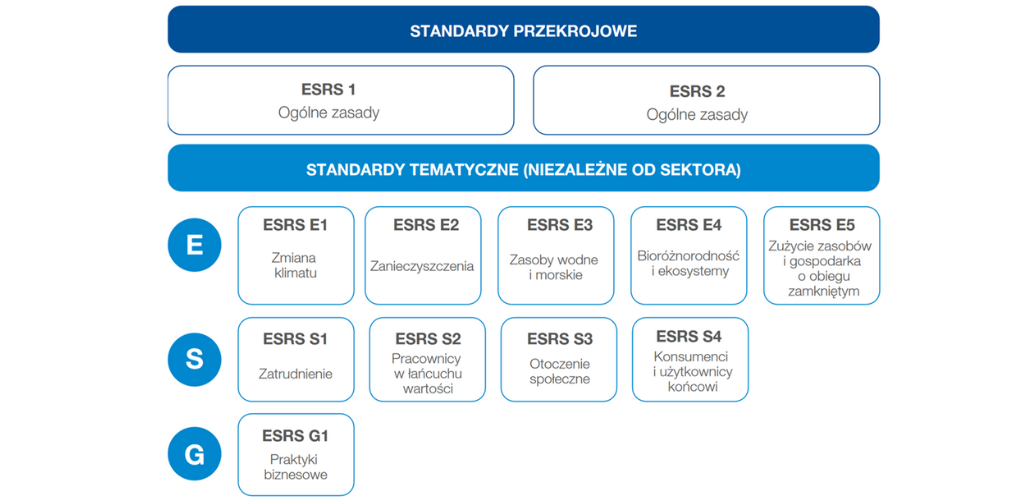

ESRS

Standardy ESRS (European Sustainability Reporting Standards) to część unijnych regulacji dotyczących raportowania zrównoważonego rozwoju. Są one kluczowym elementem strategii UE w kwestii zrównoważonego finansowania i zwiększają przejrzystość działań firm w obszarach środowiskowych (E), społecznych (S) i ładu korporacyjnego (G).

To zestaw norm i standardów, które mają na celu ujednolicenie sposobu raportowania przez firmy kwestii związanych z wpływem ich działalności na środowisko, społeczeństwo i zarządzanie. Te standardy są kluczowe dla wdrażania przejrzystych i porównywalnych praktyk ESG, co umożliwia inwestorom i interesariuszom lepsze zrozumienie postępowania firm w tych obszarach.

ESRS są stosowane do oceny i raportowania działań przedsiębiorstw, a ich zastosowanie ma na celu nie tylko zwiększenie odpowiedzialności korporacyjnej, ale również wspieranie zrównoważonego rozwoju.

Mamy dwa standardy przekrojowe ESRS i dziesięć standardów tematycznych, których zadaniem jest pomóc firmom w dokładniejszym raportowaniu ich wpływu na środowisko i społeczeństwo, co z kolei ma wpłynąć na podejmowanie bardziej zrównoważonych decyzji biznesowych.

Standardy przekrojowe:

ESRS 1: Zasady ogólne – Dotyczą ogólnych wytycznych i metodologii raportowania. Mają na celu zapewnienie, że raportowane informacje są wiarygodne, porównywalne i spójne.

ESRS 2: Dotyczy bardziej szczegółowych wymagań dla poszczególnych sektorów i dziedzin działalności. Ma na celu zapewnienie, że raporty dostarczają konkretnej, użytecznej informacji dla inwestorów i innych interesariuszy.

Standardy tematyczne przedstawia poniższy obrazek*

*obrazek pochodzi z prezentacji dr Marty Szymborskiej Jak dzięki ESG zmienić ryzyko w szansę rozwoju firmy i pracowników?

Dane w łańcuchu dostaw – ryzyka

Ryzyka związane z raportowaniem danych ESG w łańcuchu dostaw obejmują między innymi:

- trudności z gromadzeniem wiarygodnych danych ze wszystkich etapów łańcucha,

- ryzyko związane z nieprzestrzeganiem przepisów, oraz

- możliwość nieścisłości w raportowanych informacjach.

Firmy mogą napotkać wyzwania, takie jak różne poziomy przejrzystości wśród dostawców, co utrudnia uzyskanie pełnego obrazu wpływu działalności na środowisko i społeczeństwo. Ponadto, nieprecyzyjne lub mylące raportowanie może prowadzić do reputacyjnego ryzyka Greenwashingu, czyli przedstawiania firmy jako bardziej ekologicznej lub odpowiedzialnej społecznie niż jest w rzeczywistości.

Organizacje muszą zatem rozwijać skuteczne systemy śledzenia i monitorowania ESG, aby zminimalizować te ryzyka i zapewnić prawdziwą wartość dla interesariuszy.

Zrównoważony rozwój – dlaczego warto?

Izba Gospodarki Elektronicznej, na podstawie swoich cyklicznych badań i raportów jasno wskazuje, że nowy konsument oczekuje od firm działań na rzecz zrównoważonego rozwoju. 73% badanych konsumentów deklaruje, że działanie biznesu zgodne z zasadami ESG pozytywnie wpływa na wizerunek firmy w ich oczach. Oczywiście kwestia „posiadania” strategii zrównoważonego rozwoju według danych z Raportu ESG Szanse i Ryzyka Polskiego Stowarzyszenia ESG nie jest już tylko kwestią wyłącznie wizerunkową, „na pokaz”, natomiast od strony konsumenta jest to ważna kwestia. Konsumenci doceniają działania firm w tym obszarze, bo aż 67% badanych przez IGE deklaruje, że przy zakupach w sieci bierze pod uwagę to, czy dana firma działa zgodnie z zasadami ESG.

Co ważne, 61% konsumentów online zwraca uwagę na to, czy opakowanie danego produktu jest ekologiczne. 66% globalnych konsumentów jest gotowych zapłacić więcej za produkt, który jest przyjazny środowisku, zwłaszcza jeśli firma w jego oczach działa społecznie odpowiedzialnie.

Badania pokazują również perspektywę pracowników. Na przykład pokolenie Y bardziej niż X angażuje się w działania na rzecz. Jest to o tyle istotne, że już w 2029 roku aż 72% rynku pracownika będzie stanowiło właśnie pokolenie Y. Podobne podejście ma najmłodsze pokolenie, właśnie wkraczające na rynek pracy, Z. Ta zmiana pokoleniowa wymaga już teraz od pracodawcy społecznego zaangażowania i autentycznych działań na rzecz zrównoważonego rozwoju.

Spojrzenie z różnych perspektyw, dlaczego warto iść ścieżką zrównoważonego rozwoju:

PERSPEKTYWA KONSUMENTA

Cyklicznie przeprowadzane przez Izbę Gospodarki Elektronicznej badania wskazują, że nowy konsument oczekuje od firm działań na rzecz zrównoważonego rozwoju. 73% badanych deklaruje, że działanie e-biznesu zgodnie z zasadami ESG wpływa pozytywnie na wizerunek w ich oczach. 67% konsumentów deklaruje, że bierze pod uwagę przy zakupach w sieci to, czy e-sklep jest firmą działającą zgodnie z zasadami ESG. Na aspekt ekologicznego opakowania produktu uwagę zwraca 61% internautów. 66% globalnych konsumentów jest gotowych zapłacić więcej za produkty przyjazne środowisku, zwłaszcza jeśli postrzegają produkujące je firmy jako odpowiedzialne społecznie.

PERSPEKTYWA PRACOWNIKA

Według Forbes Millenialsi i pokolenie Z bardziej niż poprzednicy angażują się w działania na rzecz społeczeństwa. W 2029 r. będą stanowić już 72% pracowników. Przedstawiciele tych pokoleń oczekują od pracodawców m.in. odpowiedzialności za środowisko i autentycznych działań. Z okazji Światowego Dnia Ziemi, obchodzonego 22 kwietnia 2022 roku, Hays przeprowadziła sondaż, w którym udział wzięło niemal 1100 specjalistów i menedżerów. Jak wynika z badania, 61% kandydatów w wyborze pracodawcy uwzględnia to, jak rekrutująca firma wpływa na środowisko naturalne.

PERSPEKTYWA PARTNERA BIZNESOWEGO

Według raportu KPMG 58% firm deklaruje zerwanie współpracy ze względu na brak działań ze strony partnera. Jeśli Twoja firma rzetelnie wprowadza zmiany związane z ESG, to możesz być o krok przed konkurencją.

PERSPEKTYWA AKCJONARIUSZY I FUNDUSZY INWESTYCYJNYCH

W 2023 roku głośna była sprawa, gdzie 11 członków rady dyrektorów jednej z dużych firm zostało pozwanych przez grupę akcjonariuszy za nieskuteczne zarządzanie istotnym i przewidywalnym ryzykiem jakie stanowią zmiany klimatyczne. Kapitał zainwestowany przez fundusze w spółki, które spełniają kryteria ESG, wzrósł o 170% od 2015 do 2021 roku.

PERSPEKTYWA ORGANIZACJI FINANSOWYCH TYPU BANKI

Według UN Global Compact do 2030 roku jest dostępnych 1,5 biliona dolarów na zrównoważony rozwój firm. Kredyty SLL przyznane w Polsce to m.in. PGE, WP Holding czy Grupie Raben.

Podsumowując, zrównoważony rozwój w firmach warto stosować z kilku kluczowych powodów. Przede wszystkim przyczynia się on do ochrony środowiska naturalnego, poprzez zredukowanie negatywnego wpływu działalności przedsiębiorstwa na planetę. Firmy praktykujące zrównoważony rozwój często budują pozytywny wizerunek w oczach konsumentów oraz partnerów biznesowych, co może przekładać się na wzrost zaufania i lojalności klientów. Ponadto, zrównoważony rozwój może prowadzić do obniżenia kosztów operacyjnych poprzez efektywniejsze wykorzystanie zasobów i zmniejszenie marnotrawstwa. W dłuższej perspektywie, inwestowanie w zrównoważone praktyki może przynieść firmom konkurencyjną przewagę i zabezpieczyć ich przyszłość w coraz bardziej świadomym ekologicznie rynku.

ESG jako szansa na rozwój osobisty

ESG to również szansa na rozwój osobisty. Według KMPG tylko 15% firm deklaruje, że ma w swoich strukturach osobę, która jest odpowiedzialna za zrównoważony rozwój. Z analiz Antala wynika, że ponad 50% podmiotów objętych dyrektywą planuje rekrutacje nowych specjalistów ESG, co oznacza niemal 2000 wakatów na te stanowiska w 2024 roku. ESG bezpośrednio wpływa na wynagrodzenie managementu, który będzie kaskadować odpowiedzialność za realizację celów na swoje zespoły. Jak podaje Antal, obecnie menedżerowie ESG zarabiają ok. 20 000 zł miesięcznie.

Tak więc ESG oferuje nie tylko korzyści dla firm i środowiska, ale także stanowi szansę na rozwój dla każdego z nas. Zintegrowanie ESG w codziennym życiu i pracy pozwala pracownikom na rozwijanie kompetencji związanych z zrównoważonym rozwojem, takich jak świadomość ekologiczna, odpowiedzialność społeczna czy etyczne podejście do biznesu. Takie umiejętności są coraz bardziej cenione na rynku pracy i wśród pracodawców. Ponadto, angażowanie się w działania związane z ESG przyczynia się do budowania osobistego wizerunku jako osoby świadomej i odpowiedzialnej, co może przynieść korzyści w wielu aspektach życia zawodowego i prywatnego.

Rozwój osobisty w kontekście ESG można rozpatrywać przez pryzmat kilku kluczowych aspektów:

- Rozwój świadomości ekologicznej

Poznawanie wpływu, jaki nasze działania mają na środowisko, uczy nas odpowiedzialności i empatii wobec planety. - Budowanie umiejętności społecznych

Działania ESG często wymagają pracy zespołowej i komunikacji z różnymi grupami interesariuszy, co rozwija kompetencje interpersonalne. - Etyka w działaniu

Zaangażowanie w ESG pomaga kształtować silne wartości etyczne i zasadnicze podejście do podejmowania decyzji. - Rozwój lidera

Pracując nad projektami ESG, można zdobyć doświadczenie w zarządzaniu i przywództwie, które są cenne w każdej roli zawodowej. - Innowacyjność i kreatywność

Wyzwania związane z ESG zachęcają do myślenia poza utartymi schematami i szukania innowacyjnych rozwiązań. - Wzrost osobistej satysfakcji

Wkład w cele ESG może przynieść duże poczucie spełnienia i osobistego sukcesu.

Rozwój w tych obszarach przekłada się na szeroko pojęty dobrobyt osobisty, zawodowy i społeczny, co jest wartościowe zarówno dla jednostki, jak i dla organizacji, w której działa.

_________________________________

Już 25 marca 2024 możesz poznać dr Martę Szymborską i porozmawiać z nią na żywo! Zapraszamy Cię na OPEN DAY: MANAGER TRANSFORMACJI ESG. To kolejne wydarzenie, podczas którego będziesz mieć możliwość rozmowy z ekspertami ESG.

Tematy poruszane podczas spotkania to, m.in.:

- dlaczego ESG to nie moda, tylko obowiązek dla polskich firm,

- jak wdrażać ESG, w dużych średnich organizacjach,

- jak wykorzystać ESG w rozwoju organizacji poprzez zielone finansowanie,

- jak zostać managerem transformacji ESG,

- dobre praktyki wdrażania zrównoważonego rozwoju z perspektywy naszych ekspertów.

_________________________________

Mini-leksykon najważniejszych pojęć z obszaru zrównoważonego rozwoju

ESG (Environmental, Social, Corporate Governance)

Termin ten oznacza trzy główne obszary działania firm, organizacji oraz inwestorów, w ramach których powinny one kierować się zasadami zrównoważonego rozwoju i stosować odpowiedzialne praktyki biznesowe z poszanowaniem szeroko rozumianego interesu poszczególnych interesariuszy.

Cele Zrównoważonego Rozwoju (SDGs – ang. Sustainable Development Goals)

17 celów zrównoważonego rozwoju wymienione w Agendzie na rzecz zrównoważonego rozwoju 2030, zawarte w 5 kluczowych obszarach – 5xP: People (Ludzie), Planet (Planeta), Prosperity (Dobrobyt), Peace (Pokój) i Partnership (Partnerstwo). Tworzą one plan działania na rzecz przemian świata, w którym potrzeby obecnego pokolenia będą mogły być zaspokojone w sposób zrównoważony, z szacunkiem dla środowiska i z uwzględnieniem potrzeb przyszłych pokoleń. Obejmują swoim zasięgiem wszystkie regiony świata, niezależnie od stopnia rozwoju i dają narzędzia do zaangażowania się rządom, miastom, administracji, organizacjom pozarządowym, biznesowi oraz ludziom.

ESRS (European Sustainability Reporting Standards)

Europejskie standardy raportowania zrównoważonego rozwoju, które mają na celu zapewnienie europejskim przedsiębiorstwom jednolitej metody raportowania informacji ESG. W ich ramach wyróżnia się 2 standardy przekrojowe i 10 standardów tematycznych.

Cyfrowy Paszport Produktowy

Zestaw danych umożliwiających identyfikację produktu – zawiera informacje o produkcie, takie jak: skład, źródła pochodzenia, wpływ na środowisko oraz informacje o życiu produktu – w tym o recyklingu i utylizacji.

GRI (Global Reporting Initiative)

Wytyczne stanowiące międzynarodowy wzorzec raportowania odpowiedzialnego biznesu i zrównoważonego rozwoju dla firm.

Greenwashing

Pseudoekologiczne praktyki marketingowe producenta lub marki, których celem jest zrobienie wrażenia, że produkt bądź usługa są ekologiczne, mimo że w rzeczywistości nie jest to całkowicie zgodne z prawdą.

SLL (ang. Sustainability Linked Loan)

SLL, czyli kredyt powiązany ze zrównoważonym rozwojem to forma finansowania, w której marża jest częściowo uzależniona od uzgodnionego postępu spółki w osiąganiu celów w obszarze zrównoważonego rozwoju.

Zasada podwójnej istotności

Podwójna istotność to zasada, która kieruje zrównoważonym raportowaniem. Raportowanie niefinansowe ma na celu ujawnienie wpływu:

- działalności firmy na środowisko i społeczeństwo,

- czynników ESG na pozycję finansową firmy.

EFRAG (European Financial Reporting Advisory Group)

Europejska Grupa Doradcza ds. Sprawozdawczości Finansowej, która w lipcu 2023 roku opublikowała Europejskie Standardy Raportowania Zrównoważonego Rozwoju (ESRS).

Dyrektywa CSRD (Corporate Sustainability Reporting Directive)

Dyrektywa o sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju. Obowiązująca od 16 grudnia 2022 roku legislacja dotycząca sprawozdawczości w zakresie zrównoważonego rozwoju, ustalająca szczegółowe zasady raportowania ESG, mające pozwolić organom unijnym na prowadzenie bieżącej weryfikacji oraz oceny w zakresie prowadzonych przez przedsiębiorstwa polityk CSR.

Ślad węglowy

Parametr stosowany w celu ilościowego określenia wpływu danej działalności, osoby lub kraju na zmianę klimatu – odpowiada całkowitej emisji gazów wyemitowanych podczas całego cyklu życia produktu, państwa, przedsiębiorstwa lub organizacji, wydarzenia czy usługi. Obejmuje emisje bezpośrednie, wynikające ze spalania paliw kopalnych w trakcie produkcji i emisje pośrednie wymagane do produkcji energii elektrycznej związanej z użytkowaniem towarów i usług.

CSR

Społeczna odpowiedzialność biznesu (ang. Corporate Social Responsibility – CSR) to strategia zarządzania, zgodnie z którą przedsiębiorstwa w swoich działaniach dobrowolnie uwzględniają interesy społeczne, aspekty środowiskowe, czy relacje z różnymi grupami interesariuszy, w szczególności z pracownikami.

________________________

„Czy lubicie być okłamywani? Czy zawsze macie pewność, że to, co kupujecie lub jecie (i za co często płacicie więcej) powstało w sposób zrównoważony?” – pyta dr Marta Szymborska w swojej serii ESG Dla Liderów Jutra na Youniversity.

Z tej serii:

- dowiesz się, czym faktycznie jest ESG i dlaczego stało się ono tak istotne właśnie teraz,

- poznasz środowiskowe, społeczne i korporacyjne aspekty wpływu firm na otoczenie i zrozumiesz istotność legislacji,

- dowiesz się kogo dotyczy dyrektywa CSRD, kiedy trzeba będzie przygotować pierwsze raporty, na podstawie jakich danych i w końcu – kto będzie je weryfikował.

Seria dr Marty Szymborskiej zawiera również case studies i przykłady praktycznego wykorzystania wiedzy o zrównoważonym rozwoju. Dowiesz się, jak Twoje decyzje, wybory oraz zaangażowanie w lepsze jutro i świadome wspieranie firmy, w której pracujesz, w realizację strategii zrównoważonego rozwoju wpływa na otoczenie oraz przyszłość Twoją i kolejnych pokoleń.

Przekonaj się, że ESG to już nie moda – to obowiązek!

Oprócz oglądania odcinków masz do dyspozycji praktyczny workbook, który pozwoli Ci na pracę własną w obszarze zagadnień związanych z ESG i na utrwalenie zdobytej wiedzy.

Serial dostępny jest na Youniversity.be. Jeśli jeszcze nie jesteś w gronie użytkowników serwisu, w każdej chwili możesz do nich dołączyć i cieszyć się nauką na żądanie, w swoim własnym tempie i w obszarach, które Cię aktualnie interesują: sprawdź szczegóły>>

Podsumowanie – Manager Transformacji ESG

Na zakończenie swojego wystąpienia dr Marta Szymborska przypomniała wniosek z raportu ESG – Szanse i Ryzyka, przeprowadzonego przez Polskie Stowarzyszenie ESG: „firmy, które wdrożyły zasady ESG, jako największe bariery nadal postrzegają czynnik zasobów ludzkich, jednak barierą, z którą boryka się większość organizacji, okazuje się dostęp do ekspertów lub doradców”.

Idealną sytuacją dla firmy byłoby więc posiadanie własnych specjalistów ESG. Z myślą o wyzwaniach związanych z dostosowaniem biznesu do wymogów wynikających z obowiązku raportowania zrównoważonego rozwoju w Polsce stworzyliśmy Certyfikowany Program Manager Transformacji ESG, którego kierownictwo merytoryczne objęła właśnie Dr Szymborska.

Współorganizowany przez Youniversity.be, Certyfikowany Program Manager Transformacji ESG, kompleksowo przygotowuje uczestników do wdrażania strategii zrównoważonego rozwoju w swoich firmach.

Zdecydowanymi wyróżnikami Programu są bloki o taksonomii i o SLL, przygotowujące uczestników na ESG, jako szansę na pozyskanie funduszy na działania na rzecz zrównoważonego rozwoju.

Jeśli Twoja firma chce wykształcić specjalistów ESG, zapoznaj się z ofertą tego programu. Szczegółowe informacje o Programie Manager Transformacji ESG znajdziesz tutaj >>